교통사고 보험료 할증 현금 처리가 나을까?

자동차보험을 가입하고 자동차사고가 나면 차량사고에 대하여 갱신 시 보험료 인상 문제 때문에 현금 처리가 나은지, 아니면 보험처리를 해야 하는지 고민에 빠지게 된다. 이런 고민을 하는 이유는 아마도 "현금처리와 보험처리 중 어떤 게 더 경제적일까?"에 대한 고민이라 생각된다.

이 문제를 해결하기 위해서는 보험료 인상에 대한 기준을 이해하면 판단에 도움이 될 수 있다. 즉, 보험료 할인할증기준이 어떻게 되는지와 대처법에 대해 알아보자

자동차보험 할인할증제도란

자동차보험은 사고의 발생 유무에 따라 할인 및 할증을 적용한다. 즉, 사고가 없는 경우에는 자동차보험료를 할인해주고 사고가 있는 경우에는 할증함으로써 운전자의 안전운전을 유도하고 궁극적으로는 교통사고 감소와 자동차보험료 인하 효과를 도모하고자 운영하는 제도라 할 수 있다.

자동차보험 할인할증은 보험가입자의 과거 사고유무 및 내용에 따라 할인할증등급을 결정하는데, 자동차보험 최초 가입 시에는 11Z등급으로 시작한다. 숫자가 작아질수록 할증이 되고 숫자가 올라갈수록 할인율이 적용되는 것으로 이해하면 되겠다.

이때 무사고시에는 1등급씩 할인등급을, 사고시에는 사고 점수에 따라 할증등급을 적용한다. 할인은 최대 30%까지, 할증은 최대 200%까지 적용받는다. 장기 무사고 보험가입자를 보호하기 위하여 '장기무사고보호등급'을 마련하였다. 장기간 무사고로 보호등급이 된 보험가입자의 경우, 사고점수 1점 이하의 사고 시에는 등급 할증이 없고, 사고점수 2점 이상의 사고 시에는 최초 1점을 뺀 나머지 점수로 등급 할증을 계산하여 적용한다.

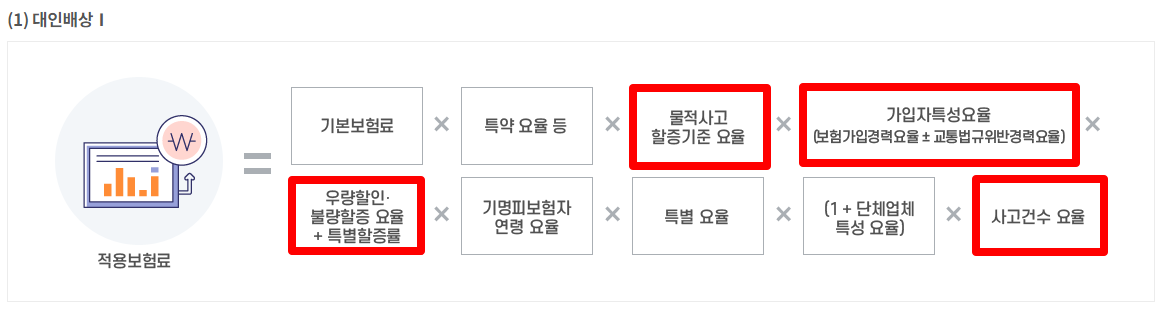

자동차보험료 산출방식

보험회사에서 자동차보험료를 산출할때 적용되는 산식이 있는데, 간단히 소개하겠다. "굳이 이거까지 이해해야 하는가?"라고 생각할 수 있는데 최대한 쉽게 설명해 보겠다. 그냥 산식만 눈도장 한 번 찍어주자. 자동차보험의 담보 중에는 여러 가지가 있는데 크게 대인배상 1과 그 외(대인2. 대물, 자손, 자상, 무보험, 자차 등)의 담보로 이해하자. 아래의 자동차보험료 산출식을 보여주는 산식표로써 보험개발원에서 제공하는 자동차보험료 할인.할증요인 조회시스템(https://prem.kidi.or.k)에서 참고하였다.

즉, 실무적으로 내가 자동차사고가 발생하여 보험처리를 했을 때 보험료 인상이 발생하는 요인 중 가장 크게 작용하는 요인이 위의 빨간색 부분으로서 최근 3년내, 최근 1년 내의 사고건수, 대물 및 자차 수리에 따른 물적사고금액, 교통법규위반경력유뮤, 타인의 신체가해정도와 자기신체사고 및 자동차상해에 따른 치료유무에 따라 해당 요소를 반영하여 판단하면 되겠다.

사고건수 요율

일단 자동차사고가 발생하여 보험처리를 하였다면 금액과는 별도로 사건건수가 발생하여 보험료 인상요인으로 작용된다. 사고건수는 가장 먼저 보험료 인상요인으로 적용되는 요소이다. 최초 가입 시 11Z를 적용률 100%의 기준으로 시작하여 할인 및 할증의 적용률을 반영한다. 손해보험 협회 자동차보험 공시실의 표를 참고하면 되겠다.

( http://kpub.knia.or.kr/carInsuranceDisc/discountExtra/discountGrade.do)

내가 자동차사고시 보험처리를 한 후 갱신 시 할증 적용률이 궁금하다면 손해보험협회 자동차보험 공시실( http://kpub.knia.or.kr/carInsuranceDisc/discountExtra/discountExtraList.do)에서 보험회사별 할인할증적용율을 검토해볼 수 있다. 다만 참고용으로만 활용하고 자세한 것은 해당 보험사를 통해 자세히 알아보자.

자동차 사고별(불량요율) 할증

자동차사고 시 사고별로 처리해주는 내용이 다르다. 즉, 사고 시 대인의 사망 및 부상에 따라 사망과 1급의 부상사고는 4점, 부상 2급 ~7급은 3점, 6급~12급은 2점, 13급~14급은 1점의 사고점수가 적용된다. 자동차보험의 담보 중 자기신체사고 또는 자동차상해에 관련하여 본인이 부상을 입어 치료하는 경우 1점의 사고점수가 적용된다. 그리고 물적사고 시 할증기준금액에 따라 0.5점~1점의 사고점수가 반영된다. 물적사고는 대물사고와 자차사고로 이해하자. 보통 물적할증기준금액 이하의 사고는 0.5점, 기준금액 초과 시에는 1점이 적용되는데 보험가입 시 할증기준금액을 50만 원, 100만 원, 200만 원 중에서 선택하여 가입할 수 있다. 실무상 보험료 차이는 크지 않으니 가급적 할증기준금액을 200만 원을 선택하여 가입하길 권한다. 쉽게 1점당 1등급으로 이해하자.

정리

자동차사고가 나서 보험처리하면 일단 할증 조건 대상 -> 상대가 다치면 추가 할증 -> 물적사고를 처리하면 추가 할증 -> 내가 다쳐서 보상을 받으면 추가 할증 순으로 이해하면 도움이 될 듯하다.

사고가 발생하면 3년간은 사고가 없더라도 할인 적용이 안되고 기존 등급으로 3년간 고정되니 현금으로 처리하고 무사고 할인을 받는 게 나은지 보험처리가 나은지는 판단해 보아야 한다. 만약, 장기 무사고로 할인율이 높아서 크지 않은 물적사고를 보험 처리할 경우는 보험 처리해도 괜찮을 수 있지만 젊은 나이 때에 사고가 잦아 이미 할증보험료를 내고 있다면 향후의 할증보험료를 계속 내야 되는 게 부담스러울 수 있기에 잘 판단해 보아야 하겠다.

직접 자동차보험료 비교하는 방법

생명보험협회와 손해보험협회에서 운영하는 보험다모아라는 사이트가 있다. 이곳에서 나의 자동차보험 갱신시 직접 비교견적을 해볼수 있기에 본인이 직접 해보기를 권한다. 무엇보다 생손보협회에서 운영하기 때문에 믿을 수 있다.

보험다모아

댓글